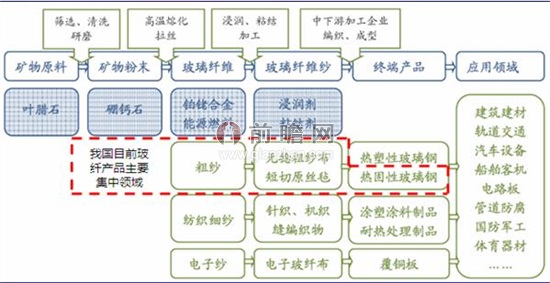

玻璃纖維的生產有“球法坩堝拉絲”、“池窯法直接拉絲”兩種工藝。坩堝法采用廢舊碎玻璃融成玻璃球,再通過電加熱融化拉絲,能耗高、產品品質差。池窯法直接拉絲將葉蠟石等磨細入窯,加熱熔化物料后直接拉絲,產量大、質量穩、能耗低,是目前最先進的工藝方法。玻纖拉絲后再經過絡紗、織布等工序,可形成各類機織物。

池窯拉絲法一直占據主流工藝,同時應用多孔漏板、多合金漏板、無硼配方、純氧燃燒等,使得玻纖直徑得以精確控制,生產能耗不斷下降,污染不斷降低,玻纖穩定性等品質不斷提高。2011年我國池窯玻璃纖維紗產量244萬噸,同比增長12.4%,當年玻纖紗總產量279萬噸,池窯產量占總量比例已經達到87%。

但是我國玻璃纖維產品來看,主要集中在粗紗、無捻粗紗布、短切原絲氈、熱固性玻璃鋼等。而紡織細紗、電子紗及其中后段產品的生產較少,主要依賴于進口。但是從紡織細紗、電子紗在醫療、航空航天、電子等新興領域產業中有著非常重要的應用,市場規模大,國內該類產品的研發生產能力亟待提高。

以電子紗的應用規模及前景為例。電子玻纖紗是覆銅板的關鍵原材料,約占覆銅板成本的25%-40%,是制備印制電路板(PCB)上游產業鏈的核心環節。因此,電子玻纖布的需求量與覆銅板、印制電路板行業的發展關聯性很大。電子領域是我國玻璃纖維下游應用市場中應用規模第二大領域。根據前瞻產業研究院發布的《2013-2017年中國玻璃纖維行業產銷需求與投資預測分析報告》的統計,我國電子領域對玻璃纖維的需求占玻璃纖維產品消費量的21%左右,以此比例進行計算,2012年,我國電子領域玻璃纖維應用規模在90.5萬噸左右,銷售收入達到223億元左右。

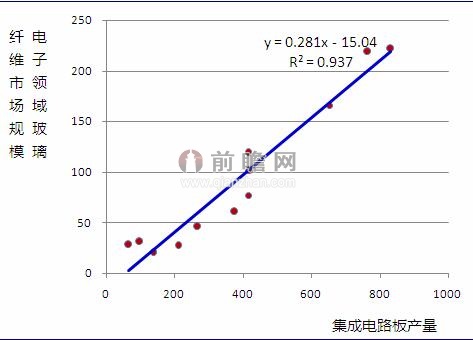

玻璃纖維在電子電氣領域應用規模較大,從下圖可以看出,我國集成電路板產量與該領域玻璃纖維銷售收入存在較為顯著的正相關關系(R2=0.937),說明集成電路板產量的增長對玻纖產量有著較大的影響。

電子領域玻璃纖維銷售收入與我國集成電路板產量的線性關系(單位:億元,億塊)

盡管2009-2012年我國集成電路板產量受金融危機影響較大,但從金融危機中迅速走出,年均增速保持在19%左右。在信息社會不斷發展的今天,人們的生活已經離不開各類電子產品,電子信息行業仍將保持較快的增速發展,前瞻預計未來5年我國集成電路板產量平均增速仍將保持20%左右。通過電子領域玻璃纖維行業銷售收入與集成電路板產量的線性關系計算可知,到2017年我國電子領域玻璃纖維銷售收入將增長至566億元左右,年均增速為20.5%左右。

2013-2017年我國電子電氣領域玻璃纖維銷售收入預測(單位:億元)

魯ICP備2021047099號

魯ICP備2021047099號