3、充足的項目儲備將為未來的風電裝機提供有力支撐

截止 2016 年 11 月,預測仍有約 105GW 的已核準風電裝機仍未投產,其中約 80GW分布在四類區域,為 2016~19 年的裝機潮提供充足的支撐。

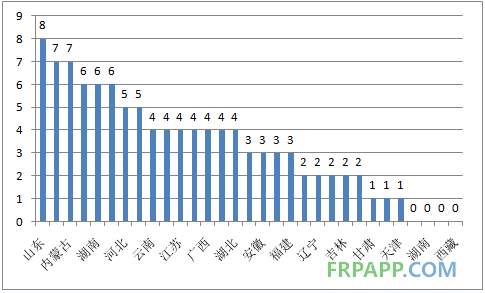

各省已核準項目預測

4、傳統火電商逐步加大對新能源投資

因為潛在的可再生能源配額要求和當前發改委對火電項目投資的嚴控,預計傳統的火電運營商將逐步加大新能源方面的投資。未來的新增風電裝機主力也將逐步由以往的老牌風電運營商(如龍源,華能新能源等)向這些新興勢力轉移。

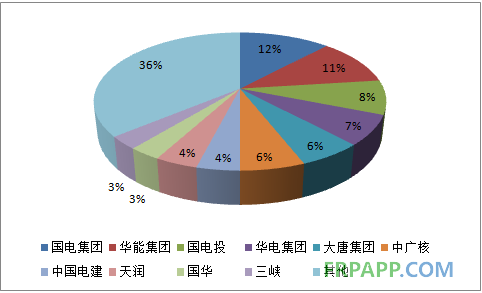

2015 年五大電力集團僅占中國整體風電新增裝機的 43%,而看到更多的傳統電力企業(火電/水電商)也提出了激進的清潔能源計劃,將成為未來增量的主力,例如三峽和國華。

2015 年風電新增裝機分布

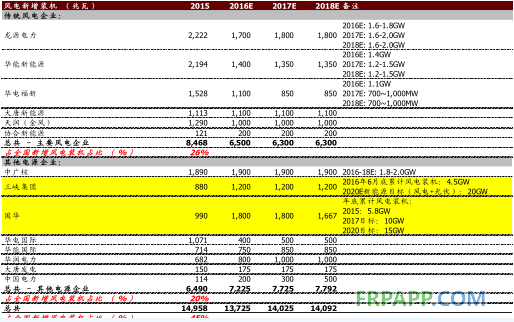

各運營商風電裝機計劃

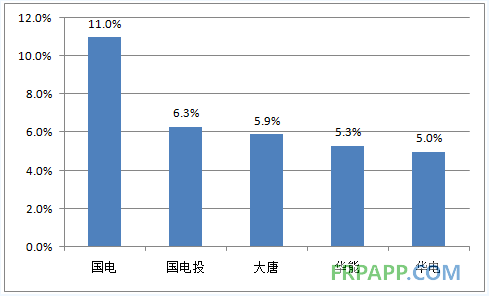

五大電力公司非水可再生能源占火電比重

二、限電情況有望逐漸改善

隨著《風電發展“十三五”規劃》以及最低保障性收購利用小時數的推行,預計 十三五期間國內風電運營商的限電情況有望逐漸改善。

國家能源局正式印發了《風電發展“十三五”規劃》(以下簡稱“規劃”),指出到 2020 年應達到最低保障性收購利用小時數的要求,并盡力將全國限電率控制在 5%以內。

減緩限電地區 新增 裝機。對于吉林、寧夏、新疆以及甘肅等棄風限電問題嚴重的省份,如果風電利用小時數未能達到最低保障小時數,2016~2020 年期間這些省份的新增風電裝機將被限制在 0.5~1.5GW 或者可能被禁止新增風電裝機。

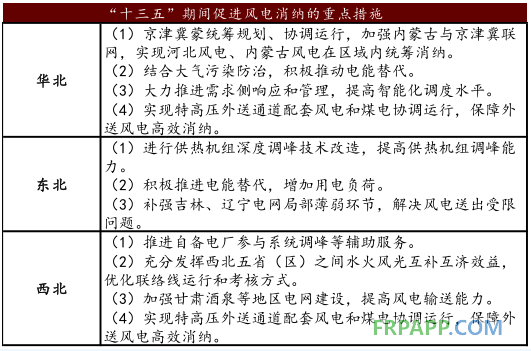

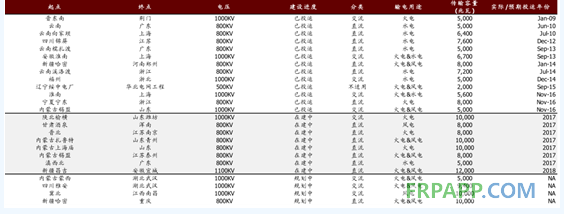

對于 “三北”地區 , 解決棄風限電問題將是首要任務。規劃給出了幾條解決措施:1)嚴格落實最低保障利用小時數政策,同時指出因化石能源發電擠占消納空間和線路輸電容量而導致風電限電,要由相應的化石能源發電企業進行補償;2)通過電網升級和特高壓輸電通道建設促進跨區域電力傳輸,解決風電消納問題;3)通過改造火電廠和推進燃煤自備電廠參與調峰充分挖掘系統調峰潛力。其中,2017 年將是特高壓的密集投產期,預期將有 7 條(59GW)特高壓投產(而 2016 年僅為 3 條,共計 18.6GW),將逐步緩解三北地區的限電情況。

但是, 電價機制可能出現改變。規劃鼓勵風電參與市場競爭,同時指出目前基于分區域標桿電價的風電定價模式可能改變,將逐步建立市場競價基礎加上固定補貼的價格機制,適時啟動實施可再生能源發電配額考核和綠色電力證書交易制度。認為電價的市場化機制出臺有望釋放風度行業的成本優勢并有望間接幫助改善限電情況。同時在當前煤價上行導致火電交易電價折讓縮小和減少火電發電積極性的情況下,預計風電的市場化電價折讓有望隨之縮小,同時改善風電的消納情況。

風電保障利用小時

“十三五”期間促進風電消納的重點措施

特高壓線路概覽

京ICP備14000539號

京ICP備14000539號