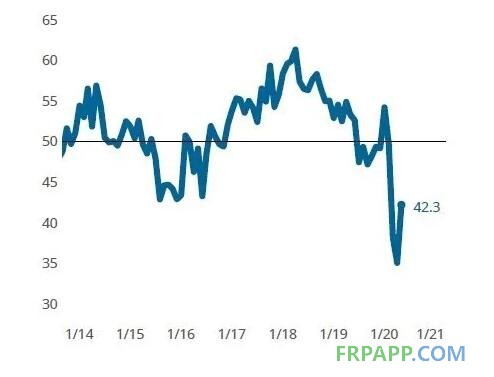

復合材料市場指數在四月份創下歷史新低之后,五月份上漲了7點以上,達到42.3。自政府為防止新冠肺炎擴散而削減了正常業務運營以來,該指數的所有組元首次朝著更“正常”的水平變動。這一轉變是由新訂單和新產量所帶來的,新訂單和新產量都比4月增長了12點以上。除供應商交貨外,所有組元均較4月的讀數有所增長,盡管每個組元均保持在50以下。

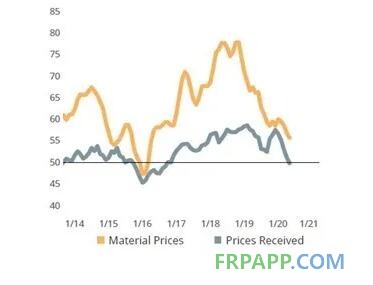

5月份供應商交貨讀數略有下降,這可能預示著前所未有的疫情干擾期的轉折點,這種干擾影響了今年早些時候的上游生產并降低了交貨速度。盡管最近新訂單出現大幅收縮,但上游材料的價格仍在上漲,而5月份復合材料成品價格則有所下降。上一次復合材料成品價格下降的時間是2016年第四季度。供銷價格升降結果的相加意味著復合材料行業利潤率的壓力越來越大。

復合材料制造指數在衡量復合材料行業特定的每月業務狀況方面具有獨特的能力。如今,制造商面臨的挑戰要求企業領導者掌握良好的數據,以做出有效的前瞻性決策。

京ICP備14000539號

京ICP備14000539號