我國已成為玻纖制造第一大國,作為一種性能優異的無機非金屬材料,廣泛應用于電子電器、交通運輸、建筑、石油化工、體育休閑、國防軍工等國民經濟各大領域。隨著玻璃纖維行業的發展,其滲透率不斷提升,加之“十四五”發展規劃的助力,玻纖行業產能有望步入發展新階段。

1.行業或進入平穩高質量發展新局面

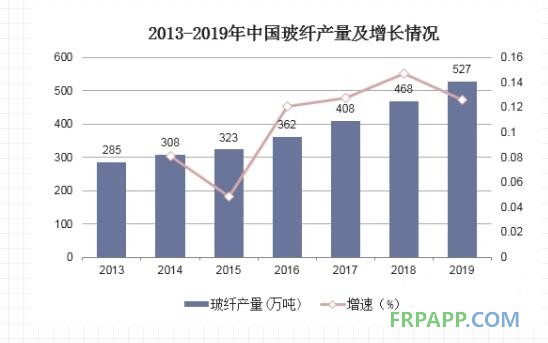

產量方面,2013~2019年我國玻纖產量呈穩步增長走勢,2019年玻纖產量達527萬噸,同比增長12.61%。但供給快速增加致行業景氣下行,進出口數量方面,2019年,我國玻纖進口數量16萬噸,同比下降15.79%。

2017年以來,我國玻纖表觀消費量增速與GDP增速比值超2,據判斷該比例短期較大概率維持于較高水平。而短期供給增速邊際放緩,供需格局明顯優于前期,且供給側調控下本輪玻纖高景氣或更有持續性。

近年來,《玻璃纖維行業“十四五”發展規劃(征求意見稿)》(簡稱玻纖“十四五”規劃意見稿),調整玻纖行業發展結構目標,明確提出將嚴控玻纖紗產能過快增長,著力提升行業生產線技術水平并淘汰落后產能,大力發展玻纖制品深加工業。隨著政策的推進,玻纖行業短期供給增幅邊際放緩,供需格局明顯優化。

在“十四五”規劃下,重點做好行業供給側結構性改革,將行業年度玻纖紗實際總產量同比增速控制在不高于當年 GDP增速3個百分點及以上。同時,創新發展目標,一方面提升生產線自動化/智能化水平/生產效率,積極開展玻璃配方研發工作,“十四五”末實現玻纖紗總產量中的占比要從目前的30%左右提升至50%及以上。另外,要求積極發展玻纖制品深加工業,提升玻纖制品附加值水平,至“十四五”末,實現行業人均主營業務收入達150萬元及以上,實現節能減排,各主要生產線產品綜合能耗要比“十三五”末降低10%及以上。

2.行業龍頭企業 發展優勢化明顯

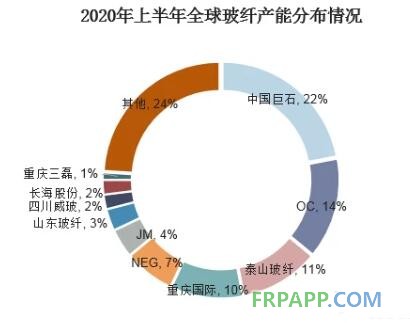

行業龍頭成本優勢更大且產業鏈延伸能力更強,其中包括中國巨石、長海股份兩大巨頭企業。中國巨石,作為全球玻纖龍頭,在全球前三大玻纖企業巨石占22%,對全球玻纖行業發展起到主導和引領作用;長海股份,產業鏈一體化優勢明顯,玻纖紗產能快速擴張。

◆中國巨石

全球玻纖龍頭,以玻璃纖維及制品的生產與銷售為主營業務,是我國新材料行業最早進入資本市場的企業,有望受益行業高景氣,2021年有望受益電子布價格彈性及海外需求恢復,成本優勢逐步體現。預計2020~2022年歸母凈利21.9/37.2/44.1 億元。

◆長海股份

成立于2000年5月,經多年發展,已從年產值200萬元的小型企業壯大為具有2.5萬噸玻璃纖維制品產能、年銷售超過3億的科技型企業,“長海原紗-制品-復合材料”產業鏈一體化優勢明顯,行業需求較旺,盈利穩定性高,預計公司2020~2022年歸母凈利潤3.1/4.1/5.4 億元。

3.未來我國玻纖工業發展展望

京ICP備14000539號

京ICP備14000539號