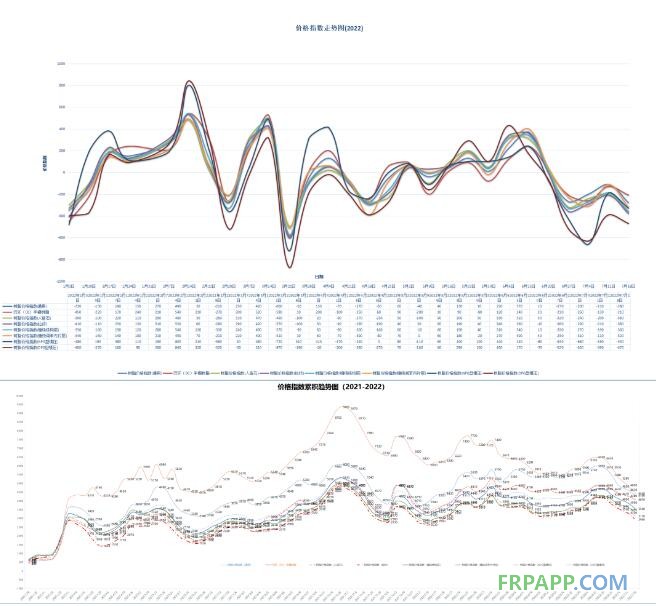

上周樹脂原材料市場出現弱勢普調的格局,從整個化工品產業來看,共同的矛盾都在于下游需求的持續萎縮。目前階段,單純的降價并不能增加市場銷量,而只是為了維持殘量市場不被同行滲透,這一點在UPR產業鏈上已經體現的非常明顯。就UPR市場格局來看,總體上仍舊是北強南弱,不過進入7月份以來,北方市場也有轉弱的趨勢。從原材料市場結構來看,丙二醇價格的加速下行為優化UPR產品結構創造了條件,而順酐市場即便是在苯法產能全部停車的情況下也已經深陷全行業虧損的境地,進一步下行的空間已經非常有限。總體上看,原材料市場正在走向筑底行情,UPR工廠及其下游客戶基本處于空倉狀態,整個市場等待需求的恢復。從四月底開始,我們對未來市場走勢的判斷一直就是市場的明顯恢復需要等到三季報末/四季度初,主要原因是,基礎建設市場目前處于中央政府投資的大項目前期準備時間過長、遠水難解近渴而地方政府的投資項目普遍缺錢,需要等待專項債發放到位這樣一種局面。至于房地產市場,目前處于較為復雜的境地,政策層面已經放開,但是市場恢復的效果并不明顯,尤其是最近斷供潮的影響,給房地產市場的恢復帶來一定的負面壓力。總體上看,下半年的市場恢復還是寄希望于基礎建設項目的早日大規模落地開工,這對于UPR/FRP市場也會起到有利的拉動作用。

魯ICP備2021047099號

魯ICP備2021047099號