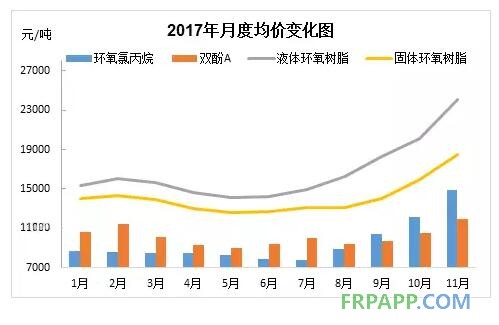

上圖為2017年1-11月環氧樹脂及其原料月度均價變化圖,從圖中可以看出,環氧樹脂及其原料整體變化趨勢較為一致,上半年雙原料的交替上漲對價格支撐尚可,下半年雙原料均呈現上行走勢,環氧樹脂價格漲勢更加明顯,現貨價格已經達到近六年來的高點。

隨著市場現貨價格的上漲,環氧樹脂工廠的利潤空間也有所提升,根據目前市場現貨價格測算,12月上旬液體環氧樹脂毛利多已超過5000元/噸,固體環氧樹脂毛利也達到1500元/噸上下,但由于大多生產企業前期低價訂單較多,實際測算值或低于現貨測算。市場現貨供應仍顯緊張,中間商操盤空間也較上半年增加,國內賣盤心態較好,但因下游和終端市場價格的上漲節奏略慢,需求隨著高價而出現減少,加之部分行業剛需減弱,預計市場供需基本面將出現緩慢變化。

國內生產企業訂單多已接至本月下旬,甚至部分工廠交貨周期已經延伸至下月,社會庫存相對處于較低水平,但高價位降低了下游買盤備貨積極性,多采取隨用隨采策略,謹慎關注市場變化,部分業者認為春節假期前后或將出現拐點。長遠來看,原料環氧氯丙烷的供應有增加預期,價格或出現明顯下行,另一原料雙酚A明年整體看漲,環氧樹脂原料成本實際變化有待觀察,需業者繼續關注相關政策面。

另外,進入12月份的第一個環氧樹脂交易周,雙原料呈現雙漲走勢,現貨市場仍然緊張,工廠仍舊交付前期訂單為主。

雖然樹脂廠家新單報盤高企,但環氧市場在經歷5個多月的持續大幅暴漲之后,有不堪高價不再追漲的;有氣候寒冷不方便室外施工的;有環保需要限產停工的;有備貨完成不再補倉的種種原因,下游采購的積極性開始減弱,新單交投略顯清淡,在廠家高報價的背后,一向堅挺的價格也有部分工廠開始看空,價格“可以商談”,環氧市場似乎是強弩之末。

京ICP備14000539號

京ICP備14000539號